| A股“杠杆型”员工持股计划专题研究(2014/5 | 您所在的位置:网站首页 › 杠杆500倍 收益 › A股“杠杆型”员工持股计划专题研究(2014/5 |

A股“杠杆型”员工持股计划专题研究(2014/5

|

终止方案数占推出方案数的比例在《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(简称“资管新规(征求意见稿)”)前后出现明显了上升——从资管新规(征求意见稿)出台前的10%一路攀升至出台后44%的高位。 44%的高终止比例在很大程度上源于政策出台后原未实施的高杠杆方案的无法继续实施,以及已实施完毕高杠杆方案未免受到监管指导加速清盘终止。仅2017年11月17日至年底的5例发布终止公告的未实施完毕员工持股中,即有4例提到监管部门的政策调整是导致方案终止的原因之一。 2.高杠杆使用率降低,杠杆倍数同步走低

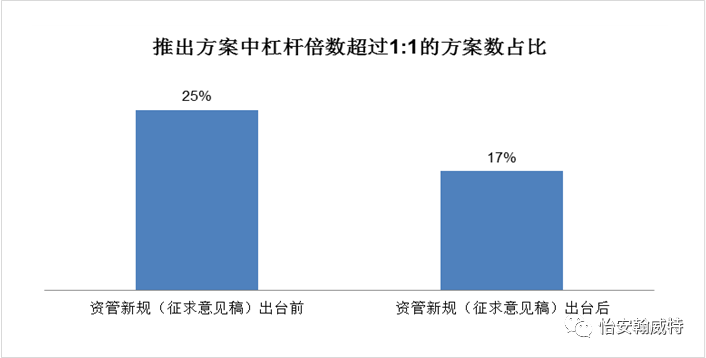

随着相关监管机构对资管运用杠杆的规范政策的断出台,推出方案中杠杆倍数超过1:1方案占比不断降低,在2017年11月17日征求意见稿出台前后,推出使用杠杆超过1:1的员工持股的方案数占比从一开始的超过25%降到了17%。 另一方面,使用杠杆的员工持股在杠杆倍数上也逐步走低。据统计,运用超过5:1倍数的高杠杆员工持股计划全部出现在2015年及以前,其中现唯一已实施七期员工持股的欧菲光(002456.SZ)在2014年第一期时曾运用20:9:1的29倍高杠杆,目前也已公告实施终止成为历史。 可以预见的是,在中央去杠杆的号召下,对融资杠杆与收益分配的约束将极大程度上改变前期员工持股计划中随意运用杠杆的高风险现象。 3.信托管理成为“暂行管理规定”发布后的“杠杆型”员工持股计划主流操作

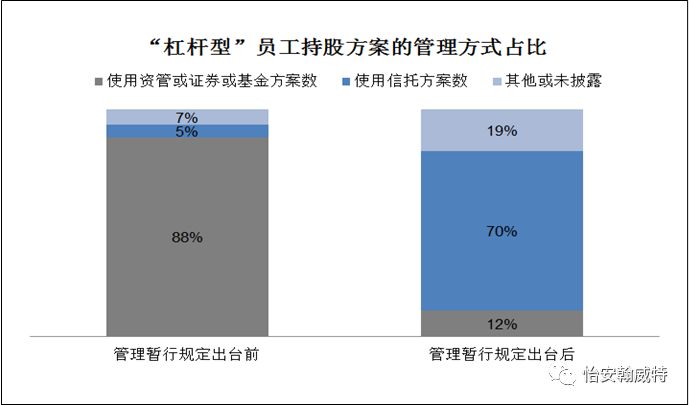

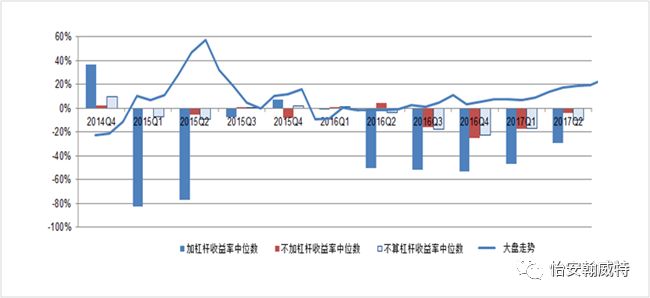

2016年7月14日《证券期货经营机构私募资产管理业务运作管理暂行规定》(简称“暂行管理规定”)之后,使用信托管理“杠杆型”员工持股方案由原先的5%猛增至70%,信托成为了管理“杠杆型”员工持股计划,特别是高杠杆倍数计划的热门选择。 但随着2017年11月17日,资管新规(征求意见稿)落地,不得超过1倍杠杆的分级资产管理规定延伸到了信托行业,我们相信信托管理相较于资管、证券或基金已不具备优势,未来员工持股的管理方式可能将重新洗牌。 二、“杠杆型”员工持股风险收益分析 1.员工持股收益率与大盘走势呈现反向变动关系 员工持股自2014年《关于上市公司实施员工持股计划试点的指导意见》实施以来,员工持股收益率的中位值与大盘走势基本呈现出反向变动关系。在大盘较低迷时,员工持股计划购买的股票股价也会偏低,因此收益率更高;而在大盘位于比较高的位置时,员工持股计划实施购买的股票因为较高的价格使其盈利变得更为困难,浮亏的情况也就更多地显现出来了。

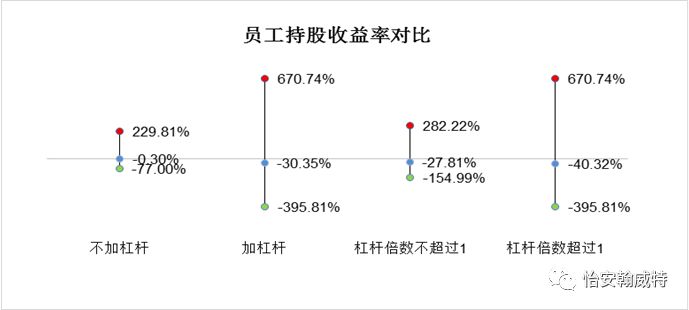

注:假设杠杆为5%利息的有息借款。 2.“杠杆型”员工持股计划的收益率相比不加杠杆,有放大效应 如图所示,在大盘走低的大趋势下,员工持股计划的收益率整体偏低,但“杠杆型”员工持股计划的收益率显得更为低迷。以加杠杆计划收益率与不加杠杆计划收益率作比,加杠杆计划收益率中位数明显扩大了几倍。 员工持股使用杠杆后会放大收益,但同样地,亏损也会被放大。据统计,员工持股的收益率在加杠杆的情况下与不加杠杆的情况相比,最大值翻倍有余,但最小值也超过其3倍,意味着风险也得到了放大;员工持股收益率在杠杆倍数不超过1与超过1的情况相比,最大值和最小值都约为翻倍。

收益率最大值出现在前文提到的29倍高杠杆的欧菲光(002456.SZ)于2014年推出的第一期员工持股,其自实施完成日至计划终止的股价涨幅本身超过了20%,而其29倍杠杆又将员工收益率推至了超过600%的极高值。 而高杠杆可能带来的高收益也伴随着高风险的存在。2018年A股动荡以来,股价集体下跌,加杠杆的员工持股更成倍放大了下跌的风险,在此情况之下,2016、2017、2018出台的三个金融产品降杠杆的政策就显得极为必要了。 3.员工持股使用杠杆的放大效应逐渐减小 “杠杆型”员工持股计划将在计划自身收益率的基础上有杠杆倍数的放大效应,因此,相比于没有设置杠杆的员工持股计划,“杠杆型”员工持股计划的盈亏通常按照杠杆倍数放大。 在2016、2017、2018三个降杠杆政策出台后,此放大效应随着计划整体使用杠杆倍数的降低而减弱,其从一开始的约7-8倍降至后来的2-3倍。员工持股的金融投资特征将逐渐减弱,并更多地回归其绑定企业收益与员工利益的初心。 关于怡安返回搜狐,查看更多 |

【本文地址】